09.11.09

Какие факторы определят ценовой тренд на загородное жилье?

В августе 2009 года министром финансов РФ Алексеем Кудриным было официально объявлено о том, что самый острый период кризиса в России пройден. Однако сегодня, спустя 2 месяца, говорить об улучшении ситуации на рынке недвижимости пока рано. Ведь цены на квартиры продолжают снижаться, хоть и меньшими темпами, нежели в начале 2009 года.

Вот почему вопрос о том, что будет с рынком жилья в дальнейшем, по-прежнему остается актуальным. На прошедшей выставке «Недвижимость-2009» в рамках круглого стола Аналитического центра «Индикаторы рынка недвижимости» был озвучен прогноз относительно квартирного жилья. Так, динамика цен на квартиры будет зависеть от объемов предложения: либо стабилизация стоимости жилья на текущем уровне ($4.000 за метр) при условии сохранения дефицита предложения, либо дальнейшее снижение цен до планки в $2.000 за метр, если объемы нового строительства будут расти. Подробнее об этом в статье «Почему недвижимость подешевела на треть, а не в 3 раза».

В данной статье речь пойдет о загородном рынке жилья Подмосковья и о тенденциях его развития. Для того чтобы ответить на вопрос, как поведут себя цены на загородное жилье в перспективе, посмотрим, как развивался этот сегмент в предыдущие годы в сравнении с квартирным рынком.

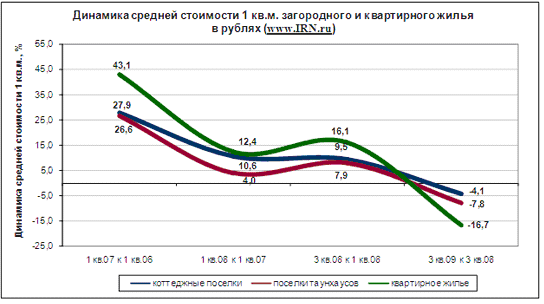

По результатам исследования «Весь загородный рынок Московского региона за 2006-2008 годы. Сравнительный анализ», с начала 2006 года и вплоть до осени 2008 года наблюдался постоянный рост цен на жилье в загородных поселках. Однако, как видно из графика, основной скачок стоимости 1 кв.м. домовладений произошел в 2006 году. Так, за год с начала 2006 года уровень рублевых цен на коттеджи и таунхаусы увеличился примерно на 26%-28%. Что касается квартирного жилья, то, согласно индексам IRN.RU, средняя стоимость метра за аналогичный период возросла на 43%.

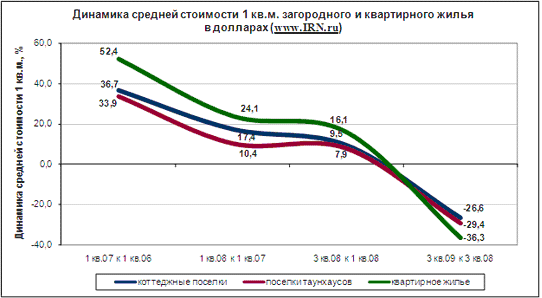

В долларовом эквиваленте повышение цен за этот период было еще более ощутимым: около 35% на загородном рынке и примерно 53% на квартирное жилье, что обусловлено снижением курса доллара по отношению к рублю.

В целом, в последующие периоды темпы прироста цен на квартирное жилье продолжали оставаться более высокими, чем на загородном рынке. Во-первых, это было обусловлено тем, что квартиры являются более дешевым товаром, нежели загородные дома, а значит, имеют больший потенциал для роста цен. А, во-вторых, на московском рынке квартирного жилья отмечался острый дефицит недорогого предложения, т.к. за этот период произошло смещение строительства из эконом-класса в бизнес-класс. В то время как загородный рынок в последние годы развивался в сторону увеличения доли поселков эконом-класса (см. статью «Рынок загородного жилья стремится к экономии»).

Напомним, что во многом именно благодаря этому в период активно растущего рынка в 1-3 кварталах 2008 года темпы роста цен на загородное жилье в целом были довольно умеренные по сравнению с сегментом столичных квартир. Так, согласно результатам «Исследования рынка коттеджных поселков Подмосковья за 2008-2009 годы», стоимость загородного жилья за этот период увеличилась на 8%-10%, в то время как квартиры подорожали на 17%.

Обобщая вышесказанное, отметим, что с 1 квартала 2006 года по 3 квартал 2008 года общий прирост стоимости метра жилья на загородном рынке составил 42%-55%, а на квартирном рынке – около 94%. В долларах эта динамика выглядит следующим образом: 60%-76% на таунхаусы и коттеджи и 121% на квартиры.

Осенний кризис 2008 года привел к тому, что цены на квартирное жилье снизились существенно больше, чем на загородное. Так, в течение следующего года стоимость столичных квартир скорректировалась на 17% в рублях и 36% в долларах (разница обусловлена увеличением курса доллара по отношению к рублю). В то время как на загородном рынке снижение цен составило 4%-8% в рублях и 27%-30% в долларах (для таунхаусов и коттеджей, соответственно).

Значительная разница в динамике цен на загородном и квартирном рынке обусловлена следующим. Во-первых, в предыдущие периоды столичное жилье было существенно переоценено вследсвие ограниченности объемов предложения и развития ипотечного кредитования, о чем свидетельствуют высокие ежегодные темпы роста стоимости квартир. Во-вторых, застрощикам загородного жилья удалось избежать серьезного падения цен за счет изменения концепции большинства реализуемых проектов в сторону создания более экономичного предложения (см. статью «Изменив структуру предложения, девелоперы спасли коттеджный рынок от обвала цен»).

Однако не следует забывать, что загородный рынок более инертный, нежели квартирный, т.е. он реагирует на изменение экономической ситуации с некоторой задержкой: практика показывает, что наиболее дорогие сегменты жилья медленнее других дорожают в период подъема рынка и медленнее других дешевеют в условиях спада. Это позволяет сделать вывод, что загородный рынок еще не достиг своего «дна», и его ожидает дальнейшее снижение цен.

В качестве дополнительных аргументов можно привести следующие. Во-первых, по оценкам многих экспертов, за прошедший год была распродана бОльшая часть ликвидного предложения загородного жилья (дома на высокой стадии готовности в почти построенных или частично заселенных поселках). Соответственно, на рынке возросла доля строящихся объектов, где цены на жилье существенно ниже по сравнению с готовыми домами вследствие невысокого спроса со стороны покупателей, особенно в текущих условиях ухудшения экономической ситуации. Этот факт усугубляется наступлением зимы, которая традиционно считается «низким» сезоном для приобретения загородной недвижимости. Именно поэтому, на наш взгляд, нисходящий тренд цен в данном сегменте, скорее всего, сохранится вплоть до весны 2010 года, то есть до периода «сезонного» увеличения спроса на коттеджи и таунхаусы.

Но, пожалуй, еще более важным является то, что цены на квартирное жилье по-прежнему продолжают снижаться. Так, по итогам последних двух месяцев, рублевая стоимость метра на рынке столичных квартир скорректировалась вниз еще на 7%, правда, во многом вследствие снижения курса доллара по отношению к рублю. В результате с начала кризиса осенью 2008 года общее падение рублевых цен на квартиры в Москве составило около 23%. В то время как загородный рынок в рублях «потерял» менее 10% от докризисного уровня цен.

По мнению Аналитического центра «Индикаторы рынка недвижимости», приведенные аргументы позволяют спрогнозировать углубление отрицательной коррекции рублевой стоимости загородного жилья Подмосковья вплоть до весны 2010 года. Последующее поведение цен в этом сегменте будет зависеть от состояния экономики и ситуации на рынке недвижимости в целом. Динамика цен по отдельным поселкам может существенно различаться в зависимости от индивидуальных характеристик, потребительских свойств и ценовой политики в предыдущие периоды (см. статьи «В каких коттеджных поселках Подмосковья цены упали в 2 раза и почему?», «Какие коттеджные поселки дорожают даже в условиях кризиса и почему?»).